私が飼っている犬は、今年8才になりました。

小型犬の8才は、人間でいうとだいたい46才に相当する年齢です。

オッサンの私同様、白い毛もチラほらと生えてきて、見た目でも徐々に実感してきます。

1年で4歳年を取る計算だとすぐにオッサンからおじいちゃんに変わりつつある年齢です。

ペットの生涯の医療費は犬が100万円、猫は60万円かかるという、ペットフード協会のアンケート結果が公表されています。

おそらく、大部分の医療費や治療費のほとんどが『パピー期』(1歳未満)と『シニア期』(7歳以降)だと思います。

私の愛犬も、老犬になるに従って病院代も今以上にかかってくると思われます。

現在のペット保険は今のままでいいのかを含めて、見直すかどうか悩んでいます。

そこで、私的メモも兼ねてまとめてみました。

私の生命保険事情と愛犬のペット保険

私は去年『急性心筋梗塞』という病気で入院し生死の境を彷徨いました。

普通の人は、こういった病気に備え、社会保険とは別に生命保険に加入しているひとがほとんどだと思います。

しかし、私は、そういうちゃんとした生命保険には加入していませんでした。

ちゃんとしたというのは、積立がメインの生命保険だからです。

それも義理で加入したので、掛け金も安くで保障も少ないものでした。

以前は加入していましたが、なんとなくもったいなくなり犬を飼った頃に解約したのです。

ですから、前回の入院でも入院や手術の給付金は、まさしく雀の涙ほどしか、もらえませんでした。

しかも、私は三大疾患病である心筋梗塞という大病をしましたので、ますます加入するハードルは高くなりました。

完治から3年以上経過したら加入できるとされている『引受基準緩和型』や『無選択型保険』だと加入できるみたいなことをいわれましたが、保険料も高くて保障内容にも既往歴や持病は対象外になったりと縛りが多いようです。

ところで、犬や猫などのペットの場合は、生命保険はありません。

『ペット保険』は、終身ではなく1年の掛け捨てで、治療費の一定割合を補償するタイプの保険がほとんどです。

なかには特約で『葬祭保険金特約』という、供養代として3万円前後を保証してくれる保険特約がある程度です。

また、逃げ出したりいなくなっても、保障してくれるペット保険はありません。

あるのは、入院や手術、通院での治療費の補填をしてくれる『ペット保険』だけです。

愛犬がシニア期になって考えるペット保険

今回は、私が飼っている犬の話がメインです。

何度かこのブログやツイッターにも登場している我が家の犬は、もう8才になりました。

おかげさまで病気やケガもほとんどなく現在に至ります。

ペット保険には、0歳から現在までずっと同じ保険会社の同じプランに加入したままです。

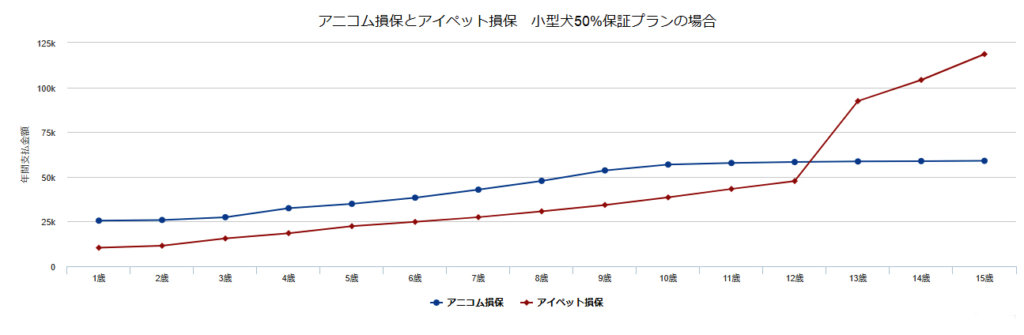

プランは、アイペット損保の『うちの子50%』というプランです。

加入した理由も、半分勧誘のような感じで動物病院で勧められたのと、窓口清算ができるという点が決め手だったと思います。

実際問題として、ほとんど調べずに言われるままに加入した次第です。

実際に利用したのは、5歳のころに酷い下痢になり血液検査も含めて1泊した時に、5万円ほどになり半分の50%を保険で補填してくれた程度です。

このまま老犬になると保険を切り替えることも難しくなりますし、CMでも見掛けるようになり少し考えるようになりました。

(実際自動車損保はコロコロ替えるのが当たり前になりつつありますし…)

そこで、今現在加入しているペット保険に不満もないですが、軽い気持ちで『ペット保険一括資料請求』で取り寄せることのできる便利な会社があるのでそれをを取り寄せ見直してみることにしました。

そこで驚くべき事実が判明したのです。

私が加入している会社の、チラシやネット上に書かれてる毎年の支払い年齢は12歳までです。

よくある質問を見ると「13歳以降の保険料は電話で聞いてください」と書かれています。

早速電話で聞いたところ、予想通りというか…13歳以降に急に支払い金額が急激に上がることが分かったのです。

よくあるプランのアニコム損保の50%同士で比べてみました。

グラフにしてみると一目瞭然です。

そこで、「今後もこのままでいいのか?」を今一度真剣に考えてみることにしたのです。

シニア期や老犬になると加入できないペット保険が増えてくる

ペット保険には、加入できる年齢制限があります。

年齢制限は8歳未満から17歳未満までペット保険会社によってそれぞれ違ってきます。

この年齢制限は、小型犬の私が飼っている犬の場合ですので、他の犬では若干違ってくるかもしれません。

ペット保険会社 | 加入制限年齢 | 終身? |

| アイペット損保 | 13歳未満まで(12歳11カ月) | ◎ |

| アニコム損保 | 8歳未満まで(7歳11ヶ月) | ◎ |

| ペット&ファミリー損保 | 8歳未満まで(7歳11ヵ月) | ◎ |

| アクサダイレクト | 9歳未満まで(8歳11ヵ月) | ◎ |

| au損保 | 11歳未満まで(10歳11ヵ月) | ◎ |

| イオンのペット保険 | 10歳未満まで(9歳11ヵ月) | ◎ |

| 楽天少額短期保険 | 11歳未満まで(10歳11ヵ月) | 20歳まで |

| SBIいきいき少短 | 12歳未満まで(11歳11ヵ月) | ◎ |

| ペット保険のFPC | 9歳未満まで(8歳11ヵ月) | ◎ |

| イーペット少額短期保険 | 11歳未満まで(10歳11ヵ月) | ◎ |

| PS保険 | 9歳未満まで(8歳11ヵ月) | ◎ |

| 日本ペットプラス少短 | 11歳未満まで(10歳11ヵ月) | ◎ |

| 日本アニマル倶楽部 | 9歳未満まで(8歳11ヵ月) | ◎ |

| ペッツファースト少短 | 8歳未満まで(7歳11ヵ月) | ◎ |

| ペッツベスト少短 | 17歳未満まで(16歳11カ月) | 17歳まで |

また、『日本アニマル倶楽部』や『プリズムコール』はシニアプランに切り替わります。

ちなみに、アニコム損保やペット&ファミリーなどの大手には、私の犬が加入できる年齢を過ぎてしまっています。

ペット保険の窓口清算は便利だが優先順位は高くない

ペット保険の窓口清算は、1度だけ使ったことがありますが便利です。

現在、ペット保険会社は、損保と少短を含め全部で15社あります。

その15社でも、窓口清算できるのは、上位の3社だけです。

その3社でも、アニコムとアイペットは窓口清算できる病院は多いですが、ペット&ファミリー損保はまだまだ少ないです。

加入していない動物病院やその他のペット保険会社の場合は、後日精算といって、保険金をすべて保険会社に請求しなければいけません。

しかし、調べてみると、容易に請求できますし、請求して早ければ数日から3週間ほどで振り込まれることが分かりました。

(請求後すべてのペット保険会社が30日以内に振込みしてくれます。)

そう思うと、ほとんど使わない、窓口清算にこだわる必要がないような気もしますし、もっと大事なものの方が優先順位が高いように思えてきます。

それも踏まえ、私が思うシニア期に差しかかった愛犬へのペット保険を選ぶ重要度は、

- 年間(月々)の支払いが安く、支払い金額も急に高くならずなだらかな上昇するプラン

- 高額の入院や手術に特化して慢性疾患の更新にも柔軟に対応してくれるプラン

この2つを踏まえて考えていきたいです。

もちろん、入院や手術の場合の回数制限や免責金額も考える必要はありますし、補償割合も重要な要素ですが…。

今回いろいろと調べてみて分かったことは、プランによっては若いとき向けやシニア向け、重い病気に特化したものまでさまざまあり、知るいいきっかけになりました。

変更するにしても、すでに加入できないペット保険会社が3社あります。

現在の保険会社は、ガンなど高度治療にも理解があるペット保険会社です。

他の11社も含め十分に比較して、今年中に結論を出したいと思います。

質問や感想などお気軽にコメントしてもらえると励みになります♪